今回は、給与所得をもらっていてかつ個人事業主として副業をしている場合の確定申告書を簡単に作成してみました。

まず、状況をまとめます。

- 営業収入 5,000,000万円

- 給与収入 410万円

- 営業所得 −1,000,000万円

- 給与所得 284万円

簡単に考えるためこの情報以外は掲載していません。

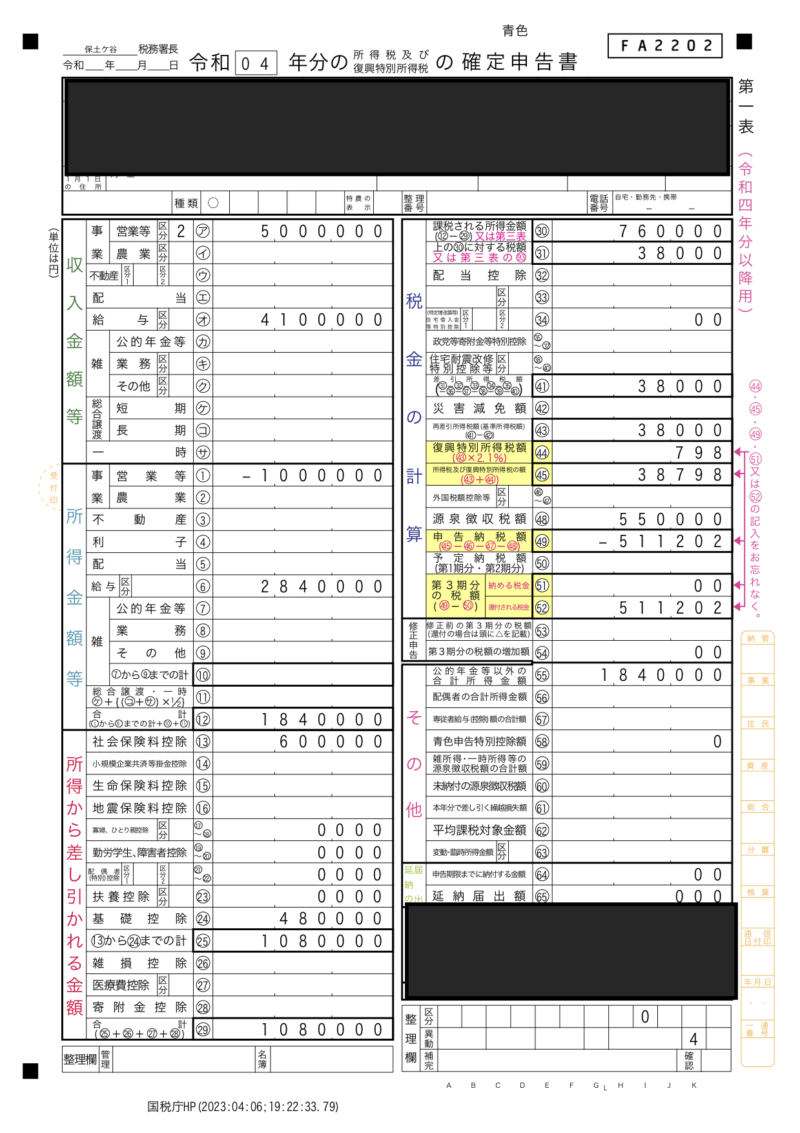

実際に作成して申告書はこれです。

このケースで大きな特徴は、営業収入があるにも関わらず、営業所得がマイナスとなっている点です。

つまり、経費などが収入額を上回っている状態です。

赤字がある場合だと、どうなるかわかりますでしょうか。

赤字があると他の所得と損益通算することができます。

つまり、284万円ある給与所得を減らすことができます。

その結果、国税庁 確定申告書等作成コーナーで計算すると、51万円の税還付が受けられるとの結果が出ました。手取り額が上がったということになります。

このように、個人事業主として所得があると損益通算できたり、経費枠を利用できたりすることで税金の額を減らすことができ、メリットがあることが実際に計算してみて判明しました。